Thomas Steiner, Managing Partner von Kohl > Partner, hat in Zusammenarbeit mit RateBoard, einem renommierten Anbieter von Revenue Management-Systemen im Alpenraum, erneut einen Fakten-Check zur Wintersaison 2024/2025 durchgeführt. Die Analyse basiert auf Daten von 500 Hotelbetrieben im Alpenraum (Tirol, Bayern, Südtirol).

Euphorie in der ersten Winterhälfte: Dezember und Januar als saisonale Highlights

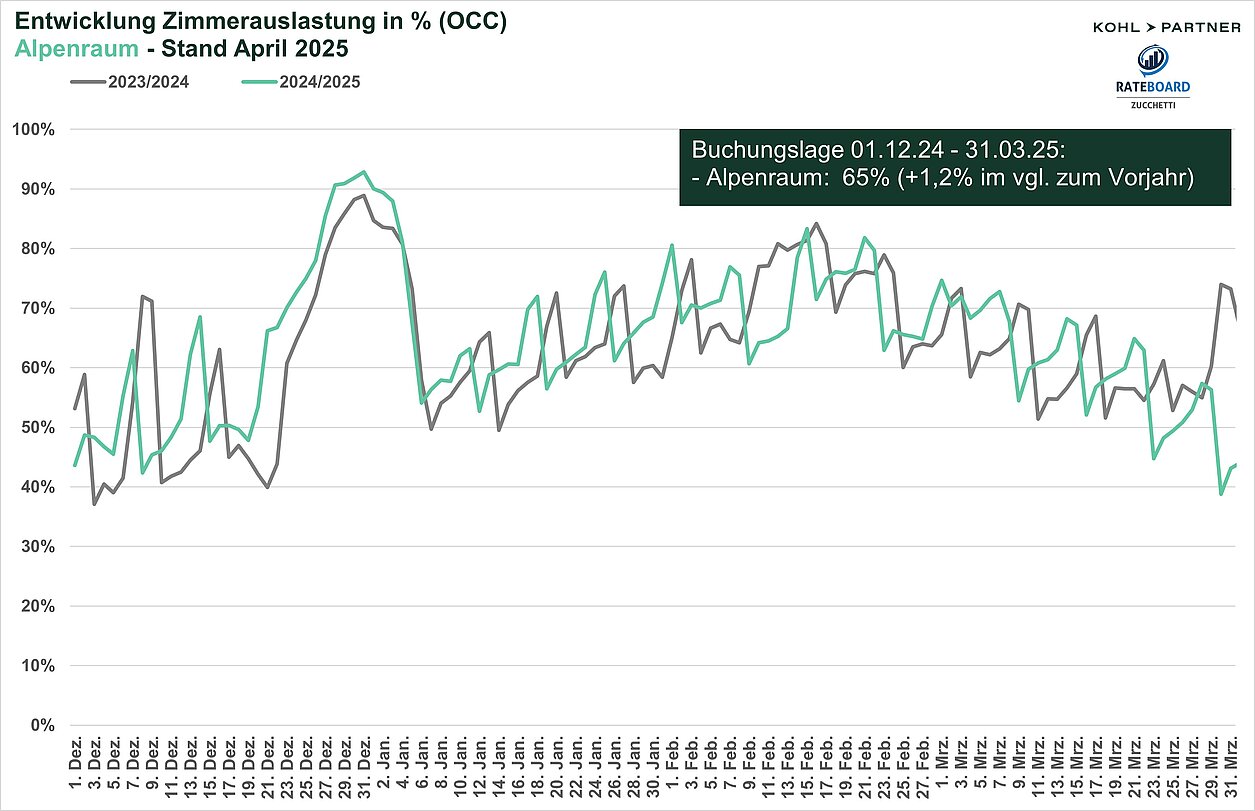

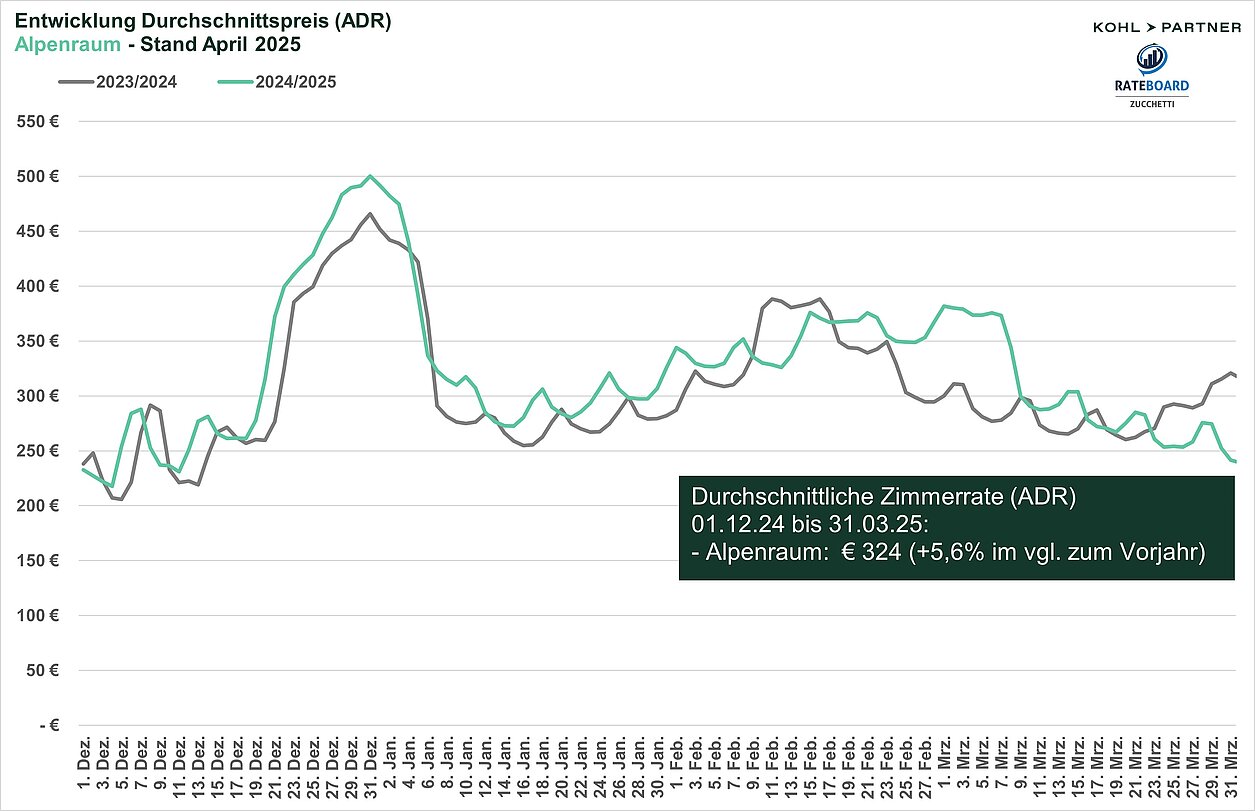

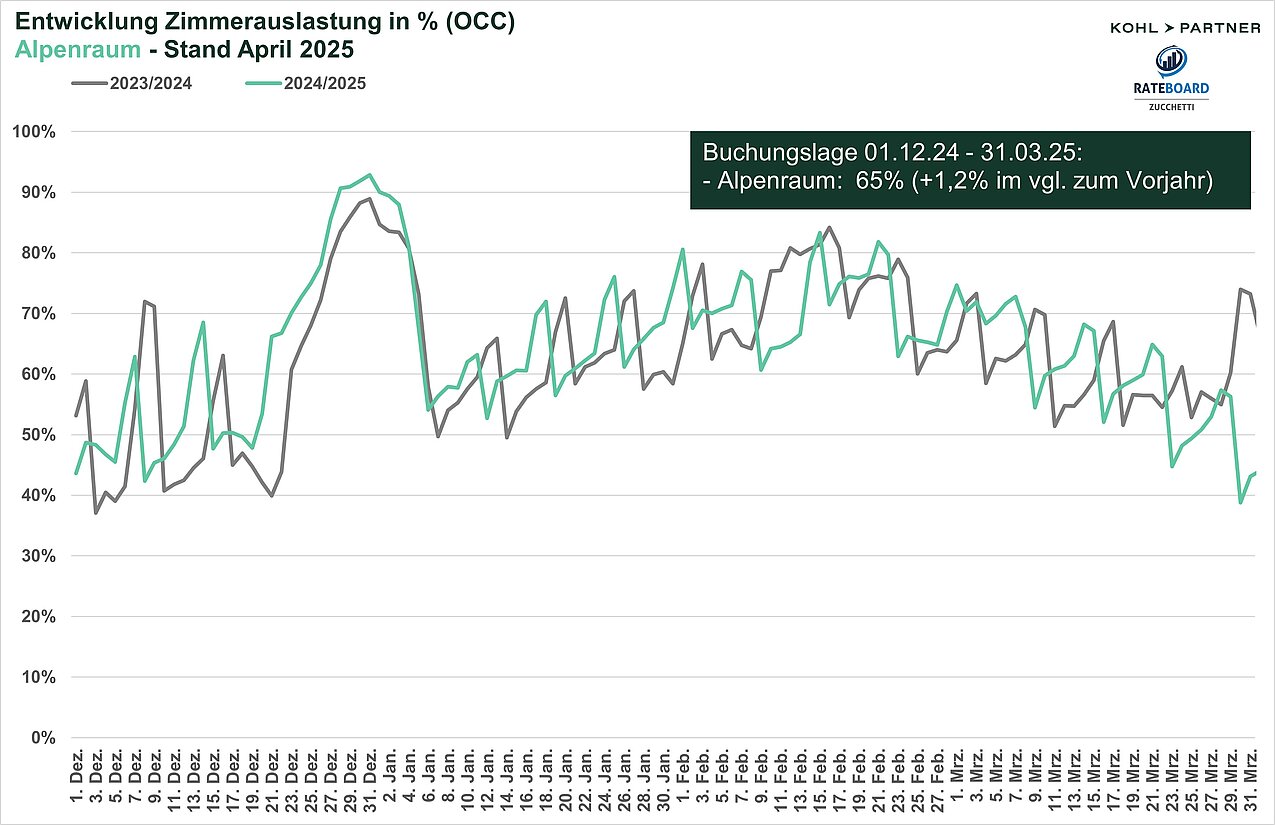

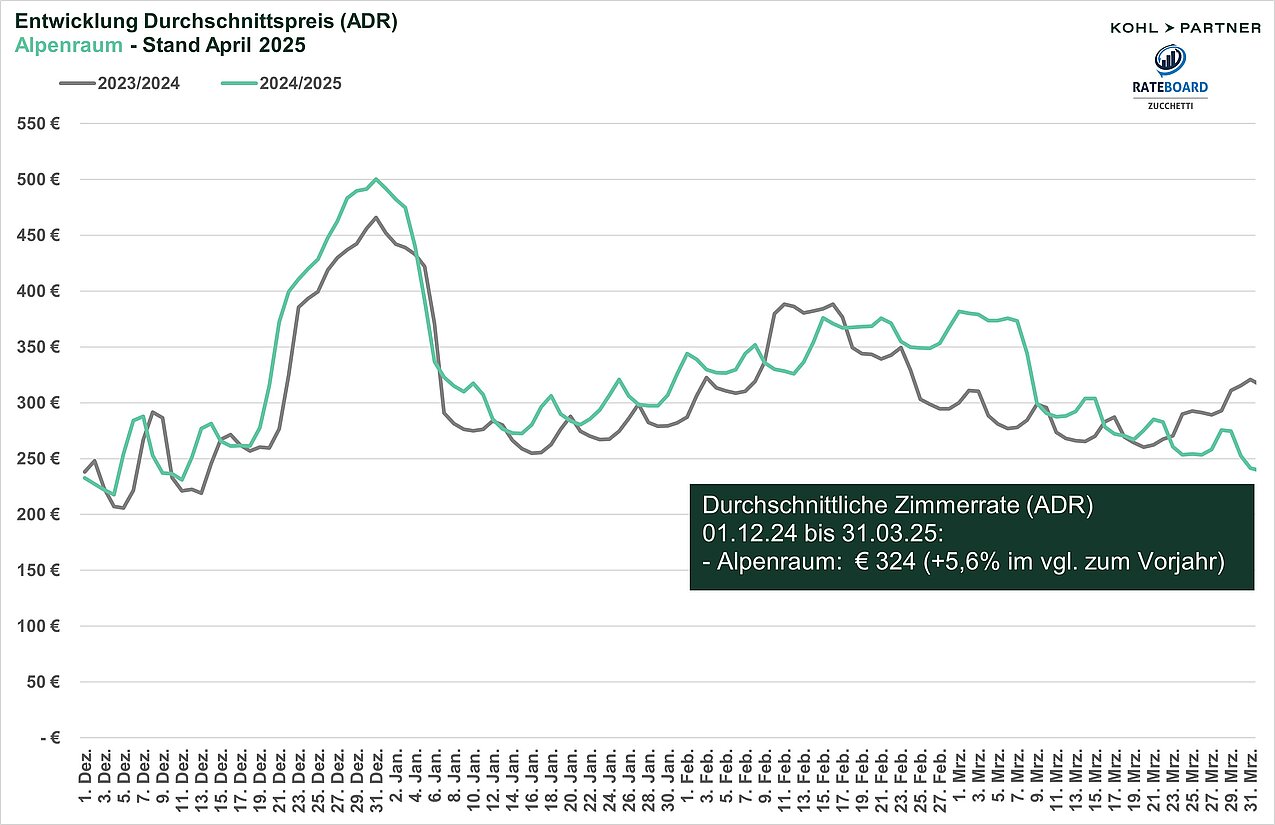

Die ersten beiden Monate der Saison wiesen eine überdurchschnittlich hohe Nachfrage auf, was zu einer ausgezeichneten Auslastung und einer positiven Preisentwicklung führte. Besonders Dezember und Januar verzeichneten hohe Buchungszahlen und eine starke Preisdurchsetzung: Die Auslastung stieg im Vergleich zum Vorjahr um durchschnittlich 3,5 %, und der ADR wuchs um 7 %. Diese Monate stärkten die Euphorie und schürten die Erwartungen an einen außergewöhnlichen Winter.

Stagnation in der zweiten Winterhälfte: Februar und März unter den Erwartungen

Ab Februar und März zeigte sich eine Marktentwicklung mit weniger Dynamik. Die Nachfrage stabilisierte sich, und die starke Entwicklung der ersten Winterhälfte konnte nicht aufrechterhalten werden:

- Februar 2025: Die Auslastung lag bei 71 %, was nur einen leichten Rückgang von 1 % im Vergleich zum Vorjahr darstellt. Der ADR stieg um 3,8 % auf 350 €, was durch die Verschiebung der Hauptferienzeiten auf Anfang März bedingt war.

- März 2025: Trotz der Verschiebung der Hauptferienzeiten auf Anfang März konnte die Nachfrage nicht in gleichem Maße wie erwartet aufrechterhalten werden. Nach den Ferienzeiten brach die Nachfrage deutlich ein. Die Auslastung ging auf 60 % zurück, ein Rückgang von 1,3 % im Vergleich zum Vorjahr. Der ADR stieg jedoch um 4,5 % was weiterhin einen erfolgreichen Preisauftrieb trotz der rückläufigen Nachfrage zeigt. Die Preisdurchsetzung außerhalb der Hauptferienzeiten im März war jedoch eher dürftig, da die Nachfrage in den verbleibenden Wochen spürbar schwächer ausfiel.

Gesamtbilanz – Positive Entwicklung, aber differenzierte Ergebnisse

Die Auslastung stieg im Alpenraum um 1,2 %, was eine solide Steigerung im Vergleich zum Vorjahr darstellt. Besonders hervorzuheben ist die starke Preisdurchsetzung, da der ADR um 5,6 % auf 324 Euro anstieg, was die erfolgreiche Anpassung an die Marktlage unterstreicht.

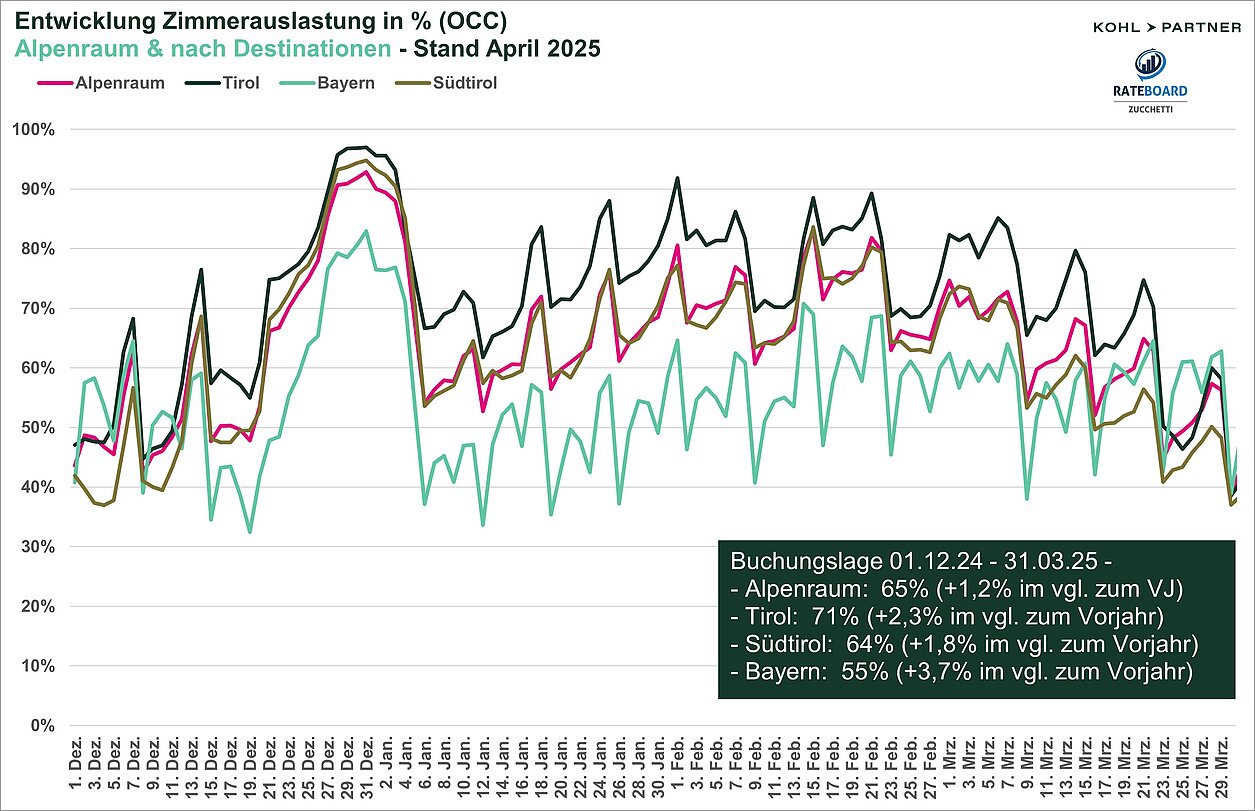

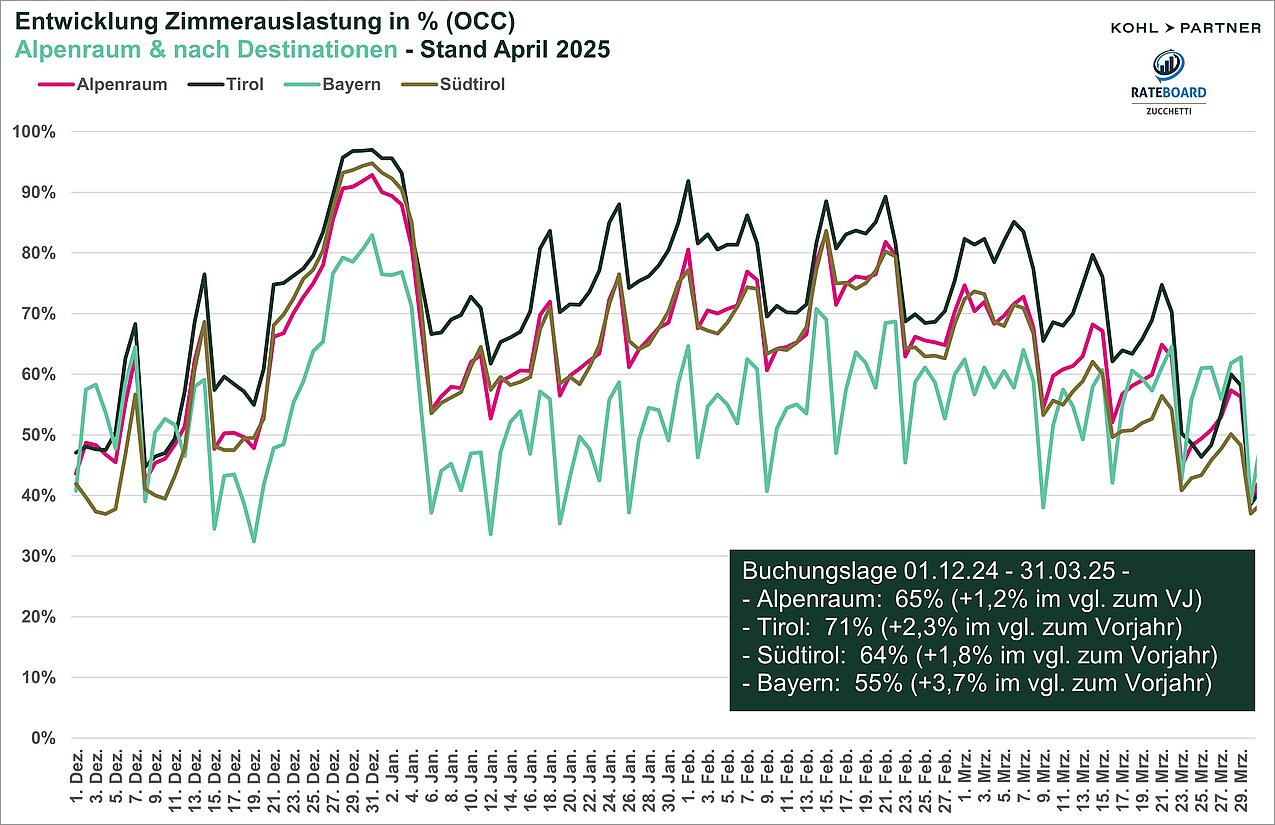

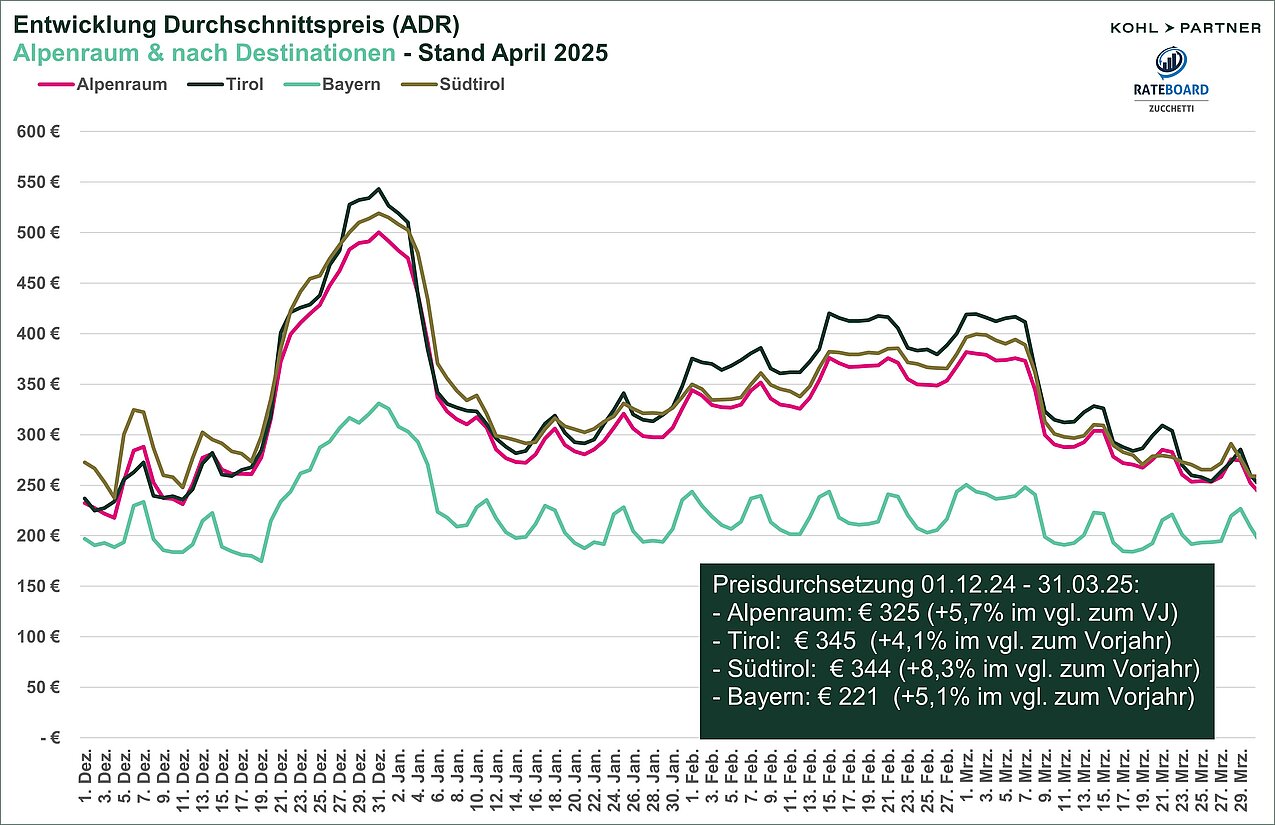

Ergebnisse nach Destinationen

Die Wintersaison 2024/25 zeigt insgesamt eine positive Entwicklung in allen drei Destinationen im Alpenraum. Tirol bleibt führend bei der Nachfrage, während Südtirol mit einer starken Preisdurchsetzung punktet. Bayern zeigt kontinuierliche Fortschritte, bleibt jedoch hinter den beiden Spitzenreitern zurück.

Nachfrage im Vergleich:

- Tirol bleibt auch in dieser Saison die führende Destination in Bezug auf Nachfrage. Die Auslastung lag insgesamt bei 71 %, was einen Anstieg von 2,3 % im Vergleich zum Vorjahr bedeutet. Besonders hervorzuheben sind die starken Monate Dezember (66 %) und Januar (76 %), während die Auslastung im Februar (79 %) und März (65 %) leicht rückläufig war, aber immer noch stabil auf hohem Niveau blieb.

- Südtirol verzeichnete insgesamt eine Auslastung von 64 %, was eine Steigerung von 1,8 % im Vergleich zum Vorjahr darstellt. Besonders im Januar (71 %) und Februar (70 %) konnte die Region von einer konstant hohen Nachfrage profitieren, während die Auslastung im März auf 56 % zurückging, was auf die schwächere Nachfrage in der zweiten Winterhälfte hinweist.

- Bayern zeigte insgesamt eine Auslastung von 55 %, was einen Anstieg von 3,7 % im Vergleich zum Vorjahr darstellt. Während Dezember (55 %) und Januar (52 %) solide Leistungen erzielten, blieb die Auslastung im Februar (57 %) und März (56 %) hinter den beiden Spitzenregionen zurück, konnte aber dennoch eine positive Entwicklung zeigen.

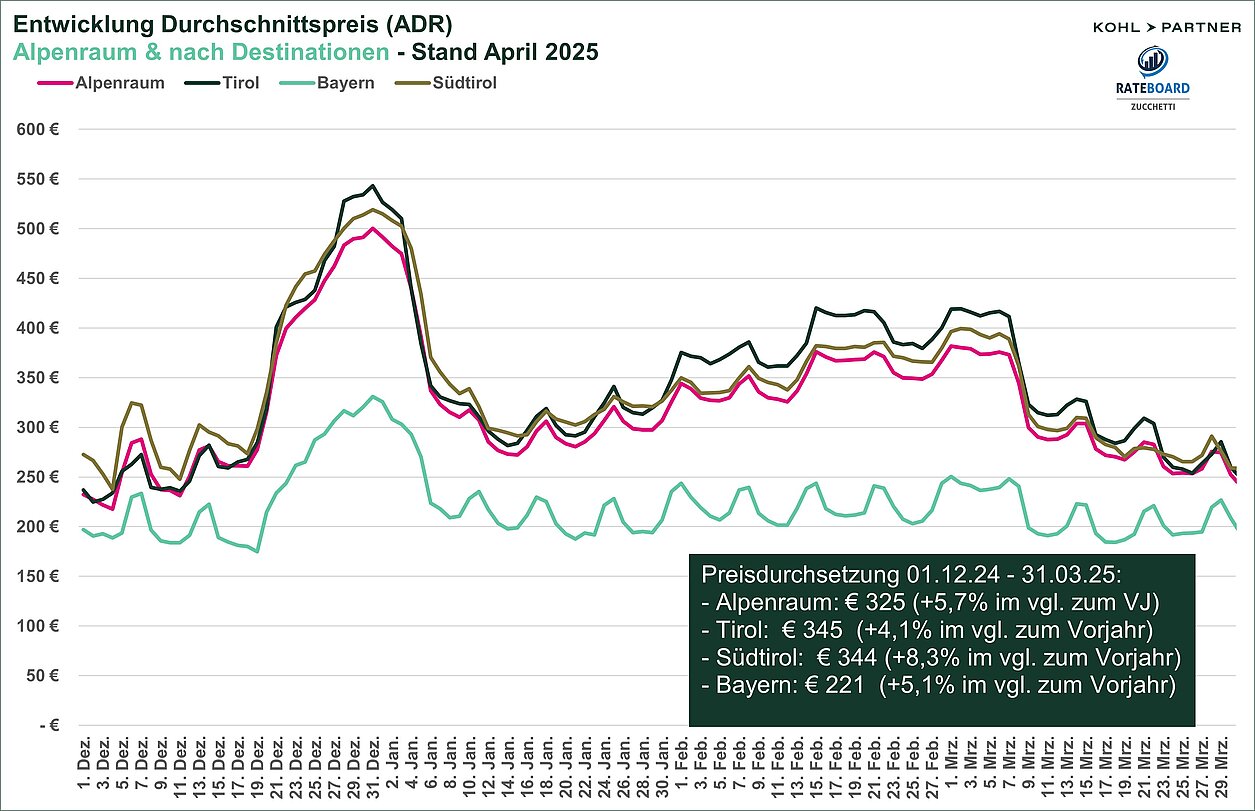

Preisdurchsetzung im Vergleich:

- Südtirol bleibt in Bezug auf die Preisdurchsetzung die Spitzenregion. Der ADR stieg im Februar um 6 % auf 365 Euro, was die starke Preissteigerung des vergangenen Winters widerspiegelt. Auch im März stieg der ADR um 9,8 % auf 315 Euro, was die führende Position in dieser Kennzahl weiter untermauert.

- Tirol konnte ebenfalls einen Anstieg im ADR verzeichnen, allerdings in einem etwas moderateren Umfang. Der ADR stieg im Februar um 1,5 % auf 387 Euro, und im März um 1,7 % auf 321 Euro. Auch wenn die Preissteigerung weniger stark war als in Südtirol, konnte Tirol dennoch von der Nachfrage im Dezember und Januar profitieren und seine Preise stabil halten. Der Gesamt-ADR für Tirol lag mit 345 Euro leicht über dem von Südtirol.

- Bayern verzeichnete im Februar einen minimalen Anstieg des ADR um 0,7 % auf 220 Euro und konnte im März um 2,3 % auf 212 Euro zulegen. Zwar bleibt Bayern bei der Preisdurchsetzung hinter Tirol und Südtirol zurück, aber die konstante Verbesserung zeigt, dass auch hier eine solide Entwicklung stattgefunden hat.

Für weitere Informationen zum Faktencheck Winter 2024/2025 steht Ihnen Thomas Steiner, Managing Partner von Kohl > Partner und Matthias Trenkwalder, Geschäftsführer von Rateboard gerne zur Verfügung.

{kind=link}

{kind=link}

{kind=link}

{kind=link}