Trinkgeld

Trinkgelder sind steuerfrei, erhöhen aber die Beitragsgrundlage für die Sozialversicherung. Zur Vermeidung aufwendiger Verfahren bei der Ermittlung der tatsächlich bezogenen Trinkgelder gibt es für bestimmte Mitarbeiter:innen im Hotel- und Gastgewerbe eine Trinkgeldpauschale. Aber Achtung: Die Regelungen variieren in den Bundesländern!

![]() Lesezeit:

Lesezeit:

Update

-

Das Trinkgeld kommt im Regierungsprogramm bei den Kapiteln Steuern/Abgaben und Tourismus vor. Die Formulierung ist vage und 2x gleichlautend: „Trinkgeldregelungen: Evaluierung und praxistaugliche Ausgestaltung der Regelungen für die Trinkgeldpauschale inkl. TRONC-Systeme“.

-

Aktuell laufen intensive Gespräche mit Regierung und Sozialpartnern bzgl. Neuregelung des Trinkgeldes.

Allgemein

Trinkgelder sind lohn- bzw. einkommensteuerfrei, wenn sie

- in ortsüblicher Höhe

- von dritter Seite

- an Arbeitnehmer:innen

- freiwillig (d.h. ohne Rechtsanspruch der Arbeitnehmer:innen oder Vorgabe der Höhe durch Arbeitgeber:innen, beispielsweise in der Rechnung)

gewährt werden. Die Befreiung gilt auch für den Dienstgeberbeitrag sowie für die Kommunalsteuer.

Aber ALLE Geld- und Sachbezüge, auf die pflichtversicherte Dienstnehmer:innen oder Lehrlinge Anspruch haben oder darüber hinaus auf Grund des Dienst- bzw. Lehrverhältnisses von Dritten erhalten, unterliegen der Beitragspflicht bei der Sozialversicherung.

Trinkgeldpauschalen

Um nicht aufwendig erheben zu müssen, wie hoch das tatsächliche Trinkgeld in einem Monat war, gibt es für die Hotellerie und Gastronomie sowie ein paar andere Dienstleistungsbranchen Trinkgeldpauschalen. Dadurch entfällt für die Dienstgeber:innen die Verpflichtung zur Führung von Trinkgeldaufzeichnungen.

Diese Trinkgeldpauschalen sind je nach Branche und Bundesland unterschiedlich geregelt. Zudem gibt es in den einzelnen Bundesländern Unterschiede bei den erfassten Berufsgruppen bzw. Tätigkeiten - hier ein Überblick.

Achtung

Bei erheblichen Abweichungen von den Pauschalbeträgen wären - je nach Bundesland - die tatsächlich zugeflossenen Trinkgelder heranzuziehen!

Wird vom Hotel- oder Gastronomiebetrieb bei der Rechnung automatisch ein fixer Geldbetrag bzw. ein fixer Prozentsatz vom zu zahlenden Betrag als "Servicezuschlag" aufgeschlagen, handelt es sich dabei nicht um Trinkgeld. Bei einer Auszahlung des Servicezuschlages an die Dienstnehmer:innen handelt es sich daher mangels Freiwilligkeit um beitragspflichtiges Entgelt. Bei Auszahlung eines Servicezuschlages ist eine allfällige Trinkgeldpauschale zusätzlich anzuwenden und die pauschalierten Beträge sind beitragspflichtig abzurechnen.

Aufteilung des Trinkgelds

Generell ist es nicht Sache von Arbeitgeber:innen, die Entscheidung darüber zu treffen, wie das Trinkgeld aufgeteilt wird. Das Trinkgeld ist nämlich Entgelt von Seiten Dritter, das den betreffenden Mitarbeiter:innen, die es erhalten, grundsätzlich unmittelbar zugutekommt.

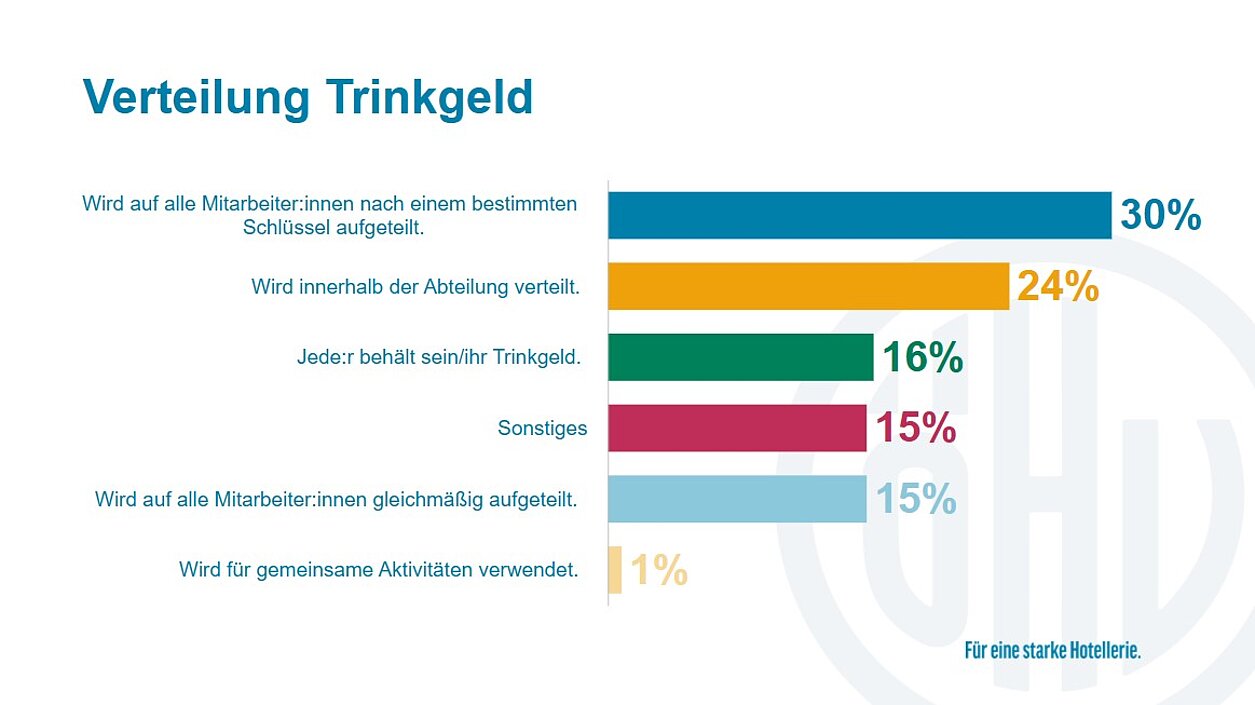

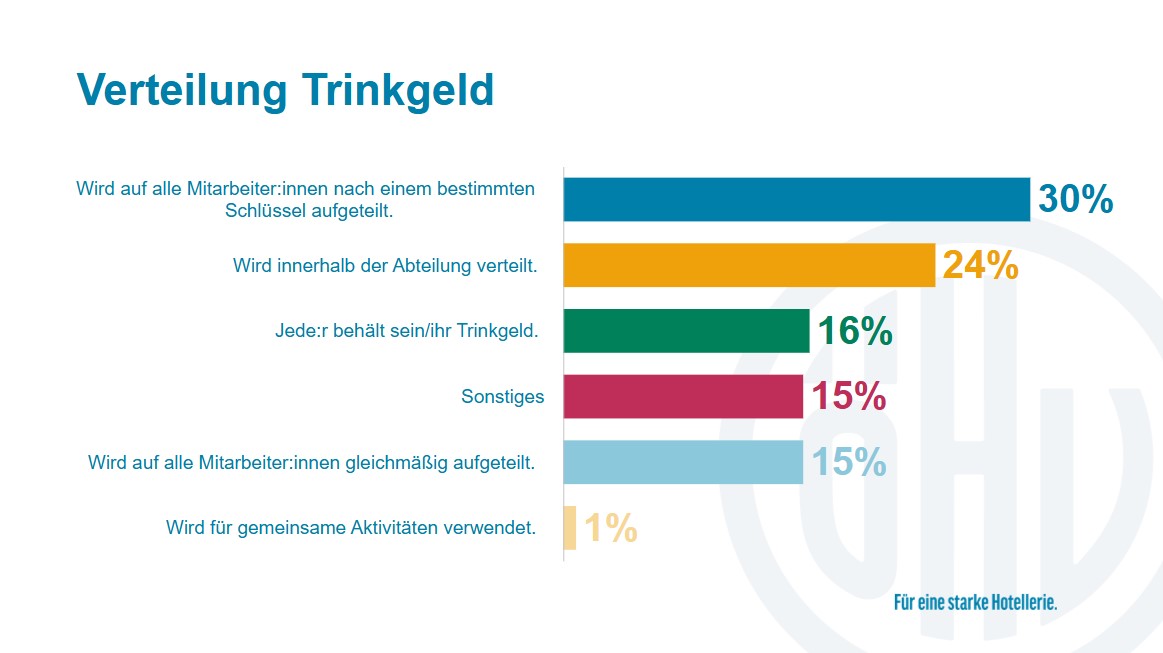

ÖHV-Umfrage im März 2025

Über den Umgang mit Trinkgeld, das in eine gemeinsame Kasse fließt, kann die Belegschaft (auch ohne Betriebsrat) selbst entscheiden, zum Beispiel einen Aufteilungsschlüssel mit Auszahlung vorsehen, einen Betriebsausflug oder Warengutscheine bezahlen. Trifft die Belegschaft keine entsprechende Entscheidung, ist es Sache des Arbeitgebers, wie mit dem Trinkgeld aus einer gemeinsamen Kasse umgegangen wird. Es empfiehlt sich für ihn aber, die von ihm gewählte Vorgehensweise durch die Mitarbeiter:innen genehmigen zu lassen.

Stand: April 2025

{kind=link}